Legislación a tener en cuenta

- Ley 7/1998, de 13 de abril, sobre condiciones generales de la contratación. – LCGC en adelante-.

- Directiva 93/13/CEE del Consejo, de 5 de abril de 1993, sobre las cláusulas abusivas en los contratos celebrados con consumidores.

- Orden de 5 de mayo de 1994 sobre transparencia de las condiciones financieras de los préstamos hipotecarios. (Actualmente derogada)

- Real Decreto Legislativo 1/2007, de 16 de noviembre, por el que se aprueba el texto refundido de la Ley General para la Defensa de los Consumidores y Usuarios y otras leyes complementarias. –En adelante TRLCU-.

- Constitución Española –en adelante CE-.

ASUBANC había promovido la acción de cesación sobre la cláusula suelo, lo que implica a su vez el estudio de su licutud per se. El Tribunal Supremo considera la cláusula suelo como lícita siempre que su transparencia permita al consumidor identificar la cláusula como definidora del objeto principal del contrato y conocer el real reparto de riesgos de la variabilidad de los tipos.

La discusión sobre la licitud de la cláusula suelo se desvía a si pude ser efectivamente por el contratante de las consecuencias de firmar dichas cláusulas.

La sentencia califica la cláusula suelo como una cláusula que afecta a las condiciones generales de la contratación referida al objeto principal del contrato, no negociada individualmente, que ha cumplido los requisitos para su inclusión, pero no los referidos a la transparencia e información necesaria, creando un desequilibrio económico en perjuicio del consumidor. Lo que tiene como resultado ser considerado una clausula abusiva, y, por tanto, nula.

En la el siguiente cuadro se resume brevemente cuando la cláusula se convierte en ilícita, y cuando en abusiva al causar un desequilibrio económico entre las partes provocando un perjuicio al consumidor.

El control de las cláusulas abusivas

En primer lugar, debemos de partir de la situación en que se halla el consumidor de inferioridad, tanto en la capacidad de negociación como al nivel de formación, tal y como ha manifestado el Tribunal de Justicia de la Unión Europea, en reiteradas ocasiones en consonancia con el sistema de protección que establece la Directiva 93/13.

Por esta razón, y con el fin de reemplazar el equilibrio formal en que el contrato establece entre los derechos y obligaciones de las partes por un equilibrio real, el artículo 6 dispone que:

Los Estados miembros establecerán que no vincularán al consumidor, en las condiciones estipuladas por sus derechos nacionales, las cláusulas abusivas que figuren en un contrato celebrado entre éste y un profesional y dispondrán que el contrato siga siendo obligatorio para las partes en los mismos términos, si éste puede subsistir sin las cláusulas abusivas.

En este sentido, el Tribunal de Justicia ha considerado que el juez puede de oficio examinar el carácter abusivo de una cláusula. La finalidad de la Directiva es la tutela del consumidor, por lo que la nulidad de las cláusulas sólo operan actúan en detrimento del consumidor. Esta circunstancia es aplicable a los supuestos en que se ha ejercitado una acción en defensa de intereses colectivos, como es el caso que nos ocupa de la sentencia del Tribunal Supremo del 9 de mayo de 2013. En cualquier caso, cuando se aprecia de oficio las partes deben de haber tenido la oportunidad de ser oídas sobre los argumentos que estimen oportunos, en este caso, sobre la calificación de cláusulas abusivas.

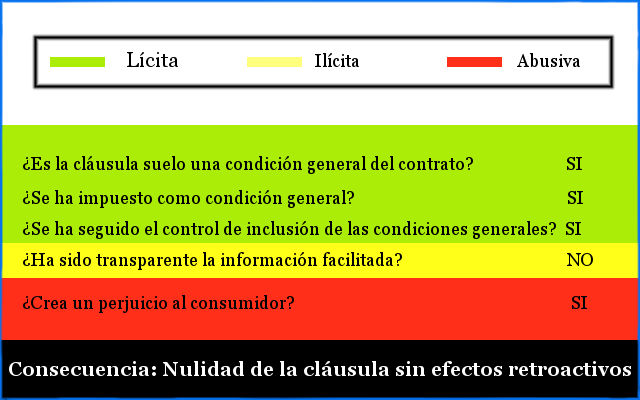

¿Es la cláusula suelo una condición general del contrato? SI

El apartado 1 de la LCGC dispone que “son condiciones generales de la contratación las cláusulas predispuestas cuya incorporación al contrato sea impuesta por una de las partes, con independencia de la autoría material de las mismas, de su apariencia externa, de su extensión y de cualesquiera otras circunstancias, habiendo sido redactadas con la finalidad de ser incorporadas a una pluralidad de contratos”.

La doctrina concluye que constituyen requisitos para que se traten de condiciones generales de la contratación los siguientes:

- Contractualidad: se trata de «cláusulas contractuales» y su inserción en el contrato no deriva del acatamiento de una norma imperativa que imponga su inclusión.

- Predisposición: la cláusula ha de estar prerredactada, siendo irrelevante que lo haya sido por el propio empresario o por terceros, siendo su característica no ser fruto del consenso alcanzado después de una fase de tratos previos. En particular en el caso de los contratos de adhesión.

- Imposición: su incorporación al contrato debe ser impuesta por una de las partes -aunque la norma no lo exige de forma expresa, dada su vocación de generalidad, debe ser impuesta por un empresario-, de tal forma que el bien o servicio sobre el que versa el contrato nada más puede obtenerse mediante el acatamiento a la inclusión en el mismo de la cláusula.

- Generalidad: las cláusulas deben estar incorporadas a una pluralidad de contratos o estar destinadas a tal fin ya que, como afirma la doctrina, se trata de modelos de declaraciones negociales que tienen la finalidad de disciplinar uniformemente los contratos que van a realizarse.

El objetivo de las condiciones generales de contratación es reducir los costes de los recursos que se deben invertir en un proceso de negociación que conlleva el encarecimiento de un producto o servicio que al final repercute en el precio que paga el consumidor o usuario.

¿Se ha impuesto como condición general? SI

La condición de impuesta, razona el Tribunal Supremo, no desaparece por el hecho de que el empresario formule una pluralidad de ofertas cuando todas están estandarizadas con base cláusulas predispuestas, sin posibilidad real alguna de negociación por el consumidor medio, en orden a la individualización o singularización del contrato, ya que la norma no exige que la condición se incorpore a todos los futuros contratos, sino a una pluralidad de ellos. Toda condición general que no haya sido negociado individualmente, no puede influir en su supresión o contenido, debe entenderse impuesta.

A mayor abundamiento, constituye un hecho notorio, que en determinados productos y servicios tanto la oferta como el precio o contraprestación a satisfacer por ellos están absolutamente predeterminados, y por tanto, quienes pretender acceder a dichos productos o servicios deben acatar las condiciones impuestas por el oferente o renunciar a contratar. Estos determinados productos o servicios deben incluirse los servicios bancarios y financieros. Por todo ello, y debido a la regla básica notoria non egent probatione, el hecho notorio no precisa prueba.

En cualquier caso, la carga de la prueba de que una cláusula prerredactada no está destinada a ser incluida en pluralidad de ofertas de contrato dirigidos por un empresario o profesional a los consumidores, recae sobre el empresario.

Por último indicar que la imposición de las cláusulas no determina su ilicitud, ya que se trata de un mecanismo de contratar propio de la contratación en masa.

¿Es la cláusula suelo una de las condiciones objeto principal del contrato? SI

Las cláusula suelo forman parte inescindible del precio que debe pagar el prestatario en el contrato de hipoteca, y como tal, definen el objeto principal del contrato.

La importancia de considerarla una condición sobre el objeto principal del contrato es que la Directiva 93/13 sobre las cláusulas abusivas indica que no podrán tener tal carácter las que describan el objeto principal del contrato ni a la adecuación entre precio y retribución.

Por lo tanto, como regla general no cabe el control de su equilibrio, pero puede someterse al control de transparencia.

Por otro lado, el hecho de que una cláusula sea definitoria del objeto principal no elimina totalmente la posibilidad de controlar si su contenido es abusivo. Como sostiene la Sentencia del Tribunal de Justicia Europeo de 3 de Junio de 2010, no se puede impedir a los Estados miembros que mantengan o adopten, normas más estrictas que las establecidas en la propia Directiva, siempre que pretendan garantizar al consumidor un mayor nivel de protección. En definitiva, una norma nacional puede autorizar el control de las cláusulas que definen el objeto principal del contrato.

¿Se ha seguido el control de inclusión de las condiciones generales? SI

La Orden Ministerial de 5 de Mayo de 1994 regula el proceso de constitución de las hipotecas en garantía de préstamos hipotecarios a los consumidores. De forma sintética puede resumirse en:

- Entrega al solicitante de un folleto informativo.

- Presentación de una oferta vinculante que incluya las condiciones financieras. Entre ellas, en su caso, tipo de interés variable y limites a la variación del tipo de interés.

- Examen de la escritura pública por el prestatario durante los tres días anteriores al otorgamiento.

- Formalización del préstamo en escritura pública, estando obligado el notario a informar a las partes y advertir sobre las circunstancias del interés variable, y especialmente si las limitaciones a la variación del tipo de interés no son semejantes al alza y a la baja. Esta información facilitada por el notario, en ningún caso, suple la falta de transparencia que el banco hubiera realizado en la presentación de la oferta vinculante.

La observancia de este proceso garantiza razonablemente los requisitos exigidos para la incorporación de las cláusulas determinación de los intereses en los contratos, en consonancia con la LCGC, tanto si se suscriben entre empresarios y profesionales como si se suscriben entre estos y consumidores.

¿Ha sido transparente la información facilitada a la hora de incluir la condición a los contratos con consumidores? NO

El artículo 4.2 de la Directiva 93/13 citado anteriormente indica que:

La apreciación del carácter abusivo de las cláusulas no se referirá a la definición del objeto principal del contrato ni a la adecuación entre precio y retribución, por una parte, ni a los servicios o bienes que hayan de proporcionarse como contrapartida, por otra, siempre que dichas cláusulas se redacten de manera clara y comprensible.

La interpretación a contrario sensu de la norma indica que las cláusulas referidas a la definición del objeto principal del contrato se someten a control de abusividad si no están redactadas de manera clara.

Las condiciones generales impugnadas, esto es las cláusulas suelo, examinadas de forma aislada cumple el primer filtro de transparencia de la LCGC.

En el segundo filtro, en las cláusulas objeto de los contratos con consumidores y usuarios no negociados individualmente, deberán cumplir los siguientes requisitos:

- Concreción, claridad y sencillez en la redacción, con posibilidad de comprensión directa, sin reenvíos a textos o documentos que no se faciliten previa o simultáneamente a la conclusión del contrato, y a los que, en todo caso, deberá hacerse referencia expresa en el documento contractual.

- Accesibilidad y legibilidad, de forma que permita al consumidor y usuario el conocimiento previo a la celebración del contrato sobre su existencia y contenido. En ningún caso se entenderá cumplido este requisito si el tamaño de la letra del contrato fuese inferior al milímetro y medio o el insuficiente contraste con el fondo hiciese dificultosa la lectura.

- Buena fe y justo equilibrio entre los derechos y obligaciones de las partes, lo que en todo caso excluye la utilización de cláusulas abusivas.

En este segundo examen, es preciso que la información suministrada permita al consumidor percibir que se trata de una cláusula que define el objeto principal del contrato, que incide o puede incidir en el contrato de su obligación de pago y tener un conocimiento real y razonablemente completo de cómo juega o puede jugar en la economía del contrato.

No pueden estar enmascaradas entre informaciones abrumadoramente exhaustivas que, en definitiva, dificultan su identificación y proyectan sombras sobre lo que considerado aisladamente sería claro. En definitiva, el principio de transparencia debe garantizar asimismo que el consumidor está en condiciones de obtener, antes de la conclusión del contrato, la información necesaria para poder tomar su decisión con pleno conocimiento de causa.

Por todo ello, la información facilitada por los oferentes no cumplen el requisitos de transparencia aisladamente considerada exigidos por la LCGC es insuficiente para eludir el control de abusividad de una cláusula no negociada individualmente, aunque se refiera al objeto del contrato.

¿Se ha informado de manera suficiente sobre las cláusulas suelo?

La oferta como interés variable de las hipotecas, y como consecuencia de la falta de transparencia de inclusión anteriormente mencionada, se revela engañosa y apta para desplazar el foco de atención del consumidor sobre elementos secundarios que dificultan la comparación de ofertas. En este caso, se desvía la atención del consumidor y se obstaculiza el análisis del impacto de la cláusula suelo en el contrato mediante la oferta conjunta, a modo de contraprestación de las cláusulas suelo y de las cláusula techo.

Las entidades, pese a tratarse de cláusulas objeto del contrato, les dan un tratamiento impropiamente secundario. El contrato de préstamo, teóricamente a interés variable, se convierte en préstamo a interés fijo variable exclusivamente al alza.

En definitiva, las cláusulas analizadas, no son transparentes ya que:

- Falta información suficientemente clara de que se trata de un elemento definitorio del objeto principal del contrato.

- Se insertan de forma conjunta con las cláusulas techo y como aparente contraprestación de las mismas.

- No existen simulaciones de escenarios diversos relacionados con el comportamiento razonablemente previsible del tipo de interés en el momento de contratar.

- No hay información previa clara y comprensible sobre el coste comparativo con otras modalidades de préstamo de la propia entidad -caso de existir- o advertencia de que al concreto perfil de cliente no se le ofertan las mismas.

¿Es una cláusula abusiva? SI

La falta de transparencia no convierte una cláusula abusiva, ya que debe de provocar un desequilibrio entre las partes del contrato que cause un perjuicio del consumidor.

Por su parte, la consideración de una cláusula como abusiva tanto la LCGC como la Directiva 93/13 y el TRLCU, trae como consecuencia su nulidad.

Así lo dispone el artículo 8.1 LCGC a cuyo tenor «[s]erán nulas de pleno derecho las condiciones generales que contradigan en perjuicio del adherente lo dispuesto en esta Ley o en cualquier otra norma imperativa o prohibitiva, salvo que en ellas se establezca un efecto distinto para el caso de contravención».

El artículo 3.1 de la Directiva 93/ 13 dispone que «[l]as cláusulas contractuales que no se hayan negociado individualmente se considerarán abusivas si, pese a las exigencias de la buena fe, causan en detrimento del consumidor un desequilibrio importante entre los derechos y obligaciones de las partes que se derivan del contrato». A su vez el artículo 82.1 TRLCU dispone que «[s]e considerarán cláusulas abusivas todas aquellas estipulaciones no negociadas individualmente y todas aquéllas prácticas no consentidas expresamente que, en contra de las exigencias de la buena fe causen, en perjuicio del consumidor y usuario, un desequilibrio importante de los derechos y obligaciones de las partes que se deriven del contrato».

El análisis de las normas transcritas permite concluir que constituyen requisitos para considerar abusivas las cláusulas no negociadas los siguientes:

- Que se trate de condiciones generales predispuestas y destinadas a ser impuestas en pluralidad de contratos, sin negociarse de forma individualizada.

- Que en contra de exigencias de la buena fe causen un desequilibrio importante en los derechos y obligaciones derivados del contrato.

- Que el desequilibrio perjudique al consumidor -en este extremo, es preciso rechazar la posible abusividad de cláusulas perjudiciales para el profesional o empresario-.

¿Es una cláusula abusiva contraria a la buena fe, y que crea desequilibrio perjudicando al consumidor? SI

La ya citada STJUE de 14 de marzo de 2013 indica que, para determinar si una cláusula causas en detrimento del consumidor un desequilibrio importante entre los derecho y las obligaciones de las partes que se derivan del contrato, deben de tenerse en cuenta las normas aplicables en Derecho nacional cuando no exista un acuerdo de las partes en ese sentido. En este sentido, el juez nacional debe comprobar a tal efecto si el profesional podía estimar razonablemente que, tratando de manera leal y equitativa con el consumidor, éste aceptaría una cláusula de ese tipo en el marco de una negociación individual.

Las cláusulas suelo son lícitas siempre que su transparencia permita al consumidor identificar la cláusula como definidora del objeto principal del contrato y conocer el real reparto de riesgos de la variabilidad de los tipos. Es necesario que esté perfectamente informado del comportamiento previsible del índice de referencia cuando menos a corto plazo, de tal forma que cuando el suelo estipulado lo haga previsible, esté informado de que lo estipulado es un préstamo a interés fijo mínimo, en el que las variaciones del tipo de referencia a la baja probablemente no repercutirán o lo harán de forma imperceptible en su beneficio.

No es preciso que exista equilibrio «económico» o equidistancia entre el tipo inicial fijado y los topes señalados como suelo y techo -máxime cuando el recorrido al alza no tiene límite-. No obstante, la inclusión de la oferta de cláusulas suelo y techo cuando se hace en un mismo apartado del contrato, constituye un factor de distorsión de la información que se facilita al consumidor, ya que el techo opera aparentemente como contraprestación o factor de equilibrio del suelo.

En definitiva, corresponde a la iniciativa empresarial fijar el interés al que presta el dinero y diseñar la oferta comercial dentro de los límites fijados por el legislador, pero también le corresponde comunicar de forma clara, comprensible y destacada la oferta. Dicha oferta que ha llevado a engaños, ya que en los términos contenidos en las cláusulas suelo, dan cobertura exclusivamente a los riesgos que para la entidad crediticia pudieran tener las oscilaciones a la baja y frustran las expectativas del consumidor de abaratamiento del crédito como consecuencia de la minoración del tipo de interés pactado como «variable».

Al entrar en juego una cláusula suelo previsible para el empresario, convierte el tipo nominalmente variable al alza y a la baja, en fijo variable exclusivamente al alza.

¿Nulidad parcial o absoluta del contrato? PARCIAL

A diferencia de otros ordenamientos jurídicos, el español en principio no contempla la nulidad parcial. En este sentido el artículo 1303 del Código Civil indica que:

Declarada la nulidad de una obligación, los contratantes deben restituirse recíprocamente las cosas que hubiesen sido materia del contrato, con sus frutos, y el precio con los intereses, salvo lo que se dispone en los artículos siguientes.

Por el contrario, cuando se trata de contratos en los que se han insertado condiciones generales nulas, la legislación especial contempla el fenómeno de la nulidad parcial y limita la declaración de nulidad a las condiciones ilícitas cuando, pese a su supresión, el contrato puede subsistir. A tal efecto, en el caso de acciones ejercitadas por los adherentes, el artículo 9.2 LCGC, dispone que «[l]a sentencia estimatoria, obtenida en un proceso incoado mediante el ejercicio de la acción individual de nulidad o de declaración de no incorporación, decretará la nulidad o no incorporación al contrato de las cláusulas generales afectadas y aclarará la eficacia del contrato de acuerdo con el artículo 10, o declarará la nulidad del propio contrato cuando la nulidad de aquellas o su no incorporación afectara a uno de los elementos esenciales del mismo en los términos del artículo 1261 del Código Civil «.

Si la nulidad se declara a causa de la estimación de acciones de cesación, la norma también atribuye al juez la posibilidad de declarar la validez parcial de los contratos afectados por la declaración de nulidad de alguna de las condiciones insertas en ellos, y en el artículo 12.2 LCGC dispone que «[l]a acción de cesación se dirige a obtener una sentencia […] determinando o aclarando, cuando sea necesario, el contenido del contrato que ha de considerarse válido y eficaz».

Pues bien, partiendo de lo expuesto, la nulidad de las cláusulas suelo no comporta la nulidad de los contratos en los que se insertan, ya que la declaración de nulidad de alguna de sus cláusulas no supone la imposibilidad de su subsistencia.

Lo razonado hasta el momento aboca a las siguientes conclusiones:

- Procede condenar a las demandadas a eliminar de sus contratos las cláusulas examinadas en la forma y modo en la que se utilizan.

- Igualmente procede condenar a las demandadas a abstenerse de utilizarlas en lo sucesivo en la forma y modo en la que se utilizan.

- Los contratos en vigor, seguirán siendo obligatorios para las partes en los mismos términos sin las cláusulas abusivas.

¿Eficacia retroactiva de la sentencia? Irretroactiva

Cuando la acción de cesación se refiere a cláusulas abusivas en contratos con consumidores y usuarios, el artículo 53 TRLCU dispone que » [l]a acción de cesación se dirige a obtener una sentencia que condene al demandado a cesar en la conducta y a prohibir su reiteración futura». Por otro lado el el artículo 12.2 LCGC dispone que «[l]a acción de cesación se dirige a obtener una sentencia que condene al demandado a eliminar de sus condiciones generales las que se reputen nulas y a abstenerse de utilizarlas en lo sucesivo […].

Las acciones de cesación no impide el examen de los efectos de la nulidad. Como regla general, nuestro sistema parte de que la ineficacia de los contratos -o de alguna de sus cláusulas, si el contrato subsiste-, exige destruir sus consecuencias y borrar sus huellas como si no hubiesen existido y evitar así que de los mismos se deriven efectos, de acuerdo con la regla clásica quod nullum est nullum effectum producit (lo que es nulo no produce ningún efecto)-. Así lo dispone el artículo 1303 del Código Civil , a cuyo tenor «[d]eclarada la nulidad de una obligación, los contratantes deben restituirse recíprocamente las cosas que hubiesen sido materia del contrato, con sus frutos, y el precio con los intereses, salvo lo que se dispone en los artículos siguientes».

No obstante la regla general de eficacia retroactiva de las declaraciones de nulidad, sus efectos no pueden ser impermeables a los principios generales del Derecho -entre ellos de forma destacada la seguridad jurídica (artículo 9.3 CE)-. En otros casos, el Tribunal Constitucional, por exigencias del principio de seguridad jurídica, ha limitado los efectos retroactivos de la declaración de inconstitucionalidad en las SSTC 179/1994 de 16 junio, 281/1995 de 23 octubre, 185/1995, de 14 diciembre, 22/1996 de 12 febrero y 38/2011 de 28 marzo.

Para valorar la retroactividad de las cláusulas hay que valorar que:

- Las cláusulas suelo son lícitas.

- Su inclusión en los contratos a interés variable responde a razones objetivas -el IBE indica como causas de su utilización el coste del dinero, que está constituido mayoritariamente por recursos minoristas (depósitos a la vista y a plazo), con elevada inelasticidad a la baja a partir de determinado nivel del precio del dinero, y los gastos de estructura necesarios para producir y administrar los préstamos, que son independientes del precio del dinero-.

- No se trata de cláusulas inusuales o extravagantes. El IBE indica en el apartado 2 referido a la cobertura de riesgo de tipos de intereses que en España «[…] casi el 97% de los préstamos concedidos con la vivienda como garantía hipotecaria están formalizados a tipo de interés variable».

- Su utilización ha sido tolerada largo tiempo por el mercado -su peso, afirma el IBE, ya en los años anteriores a 2004, alcanzaba casi al 30% de la cartera-.

- La condena a cesar en el uso de las cláusulas y a eliminarlas por abusivas, no se basa en la ilicitud intrínseca de sus efectos -en cuyo caso procedería la nulidad de las cláusulas suelo sin más-, sino en la falta de transparencia.

- La falta de transparencia no deriva de su oscuridad interna, sino de la insuficiencia de la información.

- No consta que las entidades crediticias no hayan observado las exigencias reglamentarias de información impuestas por la OM de 5 de mayo de 1994.

- La finalidad de la fijación del tope mínimo responde, según consta en el IBE a mantener un rendimiento mínimo de esos activos (de los préstamos hipotecarios) que permita a las entidades resarcirse de los costes de producción y mantenimiento de estas financiaciones.

- Igualmente según el expresado informe, las cláusulas se calculaban para que no implicasen cambios significativos en las cuotas iniciales a pagar, tenidas en cuenta por los prestatarios en el momento de decidir sus comportamientos económicos.

- La Ley 2/1994, de 30 de marzo, sobre Subrogación y Modificación de Préstamos Hipotecarios, permite la sustitución del acreedor.

- Es notorio que la retroactividad de la sentencia generaría el riesgo de trastornos graves con trascendencia al orden público económico, al extremo que el Ministerio Fiscal, pese a recurrir la sentencia de apelación, se pronuncia en el sentido de que no procede reconocer efectos retroactivos a la decisión de nulidad de las cláusulas controvertidas.

Consecuentemente con lo expuesto, procede declarar la irretroactividad de la presente sentencia, de tal forma que la nulidad de las cláusulas no afectará a las situaciones definitivamente decididas por resoluciones judiciales con fuerza de cosa juzgada ni a los pagos ya efectuados en la fecha de publicación de esta sentencia.